本文

家屋評価の概要

家屋の評価の仕組みについて

固定資産税の対象となる「家屋」とはどのようなものですか

地方税法の規定で、「家屋」とは、住家、店舗、工場(発電所及び変電所を含む。)、倉庫、その他の建物とされています。

【家屋の要件】として、

(1) 外気分断性

(2) 土地への定着性

(3) 用途性

があり、すぐに移動できるような物置は、家屋として認められないことになります。

家屋の評価はどのように行われますか

固定資産評価は、地方税法及び固定資産評価基準を基に算出します。

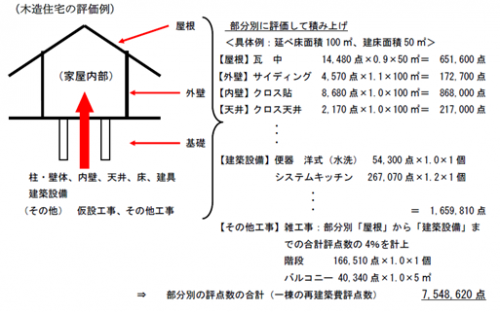

家屋の評価方法は、評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するものとした場合に必要とされる建築費を求める再建築価格方式によります。

実際には、屋根、外壁、天井等の部分別に評価して必要な建築費を積み上げて求めます。

再建築費評点数 = 標準評点数 × 補正係数 ×計算単位

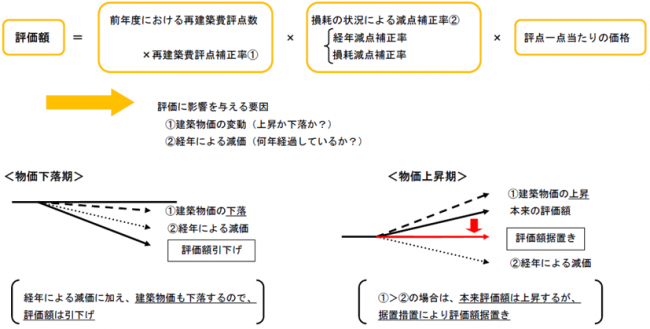

評価額 = 再建築費評点数 × 損耗の状況による × 評点一点当たりの価格減点補正率

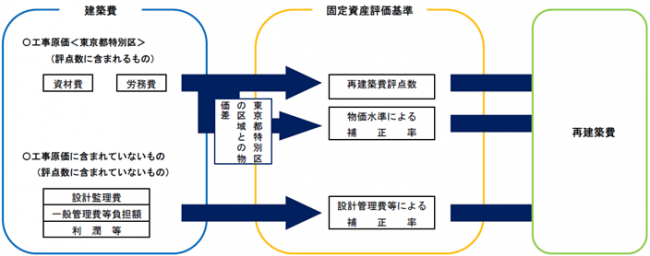

<建築費と固定資産評価基準における再建築費の関係>

実際の建築費と固定資産評価基準に基づいて算定した再建築費とは、次のような違いがあります。

☆工事原価に含まれるものと、含まれないものに分けて考えます

新築家屋以外の家屋(在来分家屋)の評価はどのように行われますか

在来分家屋については、基準年度(3年ごと)に評価替えが行われます。

新たな再建築価格を、基準年度の前年度における再建築費評点数に3年間の建築物価の変動を反映して算定し、これに損耗の状況における減価を行い評価額を求めます。

建物が古くなったのに評価額が下がらないのはなぜですか

1.評価替えの年度において下がらない場合がある。

在来分家屋については、基準年度(3年ごと)に評価替えが行われます。

家屋は年数の経過によって古くなっていくので、経年減点補正率をかけることで、年数の経過によって生じる損耗の状況による減価を評価額に反映させます。

経年減点補正率は、家屋が古くなるにつれて下がって行くため、通常評価額は下がって行きます。

しかし、物価の変動により建設資材の費用が上昇することもあり、その場合は評価額が前年度の評価額を上回る場合があります。その場合は、前年度の評価額を据置きますので、家屋が古くなっても評価額が下がらないことがあります。

2.家屋の評価額は再建築価格の20%より下がらない。

家屋の評価については、損耗状況を評価額に反映させるため、固定資産評価基準により経年減点補正率が定められています。この経年減点補正率は、20%に達した以降は経過年数にかかわらず20%となります。

そのため、古い家屋でも評価額が下がらないことになります。