本文

令和3年度決算に基づく健全化判断比率と公営企業の資金不足比率をお知らせします

地方公共団体の財政の健全化に関する法律(以下「財政健全化法」といいます。)により、令和3年度決算に基づく健全化判断比率および資金不足比率を算定しました。これによる令和3年度決算に基づく町と公営企業の財政の健全度をお知らせします。

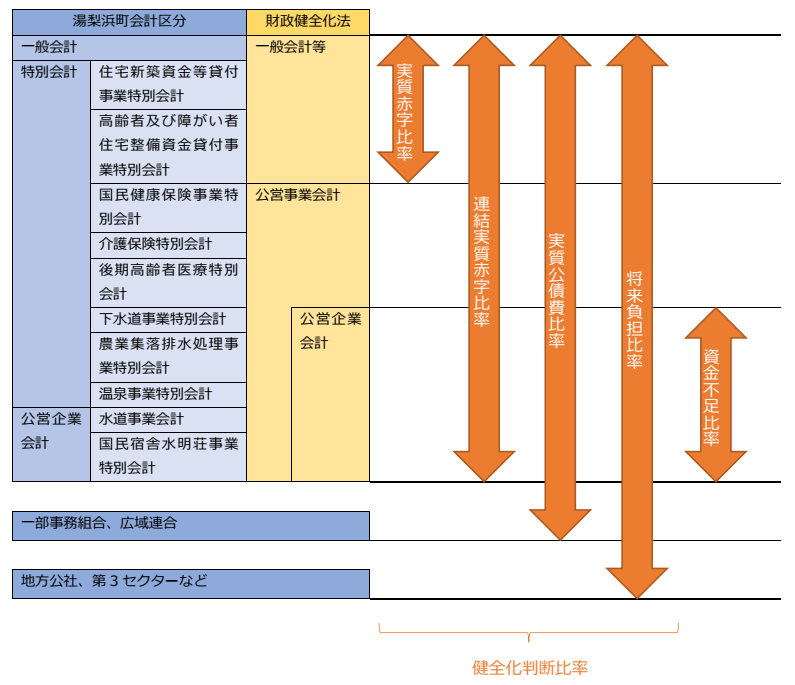

湯梨浜町の会計区分と財政健全化法における会計区分の対比は次の図のとおりです。

健全化判断比率

町の財政の健全度として次の四つの指標で判定を行います。これらのうち一つでも基準を超えると、財政健全化計画を定める必要があります。

- 実質赤字比率…一般会計等の赤字の程度を指標化したもの

- 連結実質赤字比率…一般会計に公営企業会計などを加えた赤字の程度を示すもの

- 実質公債費比率…収入に占める地方債の返済額などの割合を示すもの

- 将来負担比率…将来支払う可能性のある負担などを表すもの

令和3年度決算に基づく健全化判断比率

| 令和3年度決算 | 早期健全化基準 | |

|---|---|---|

| 実質赤字比率 | - | 14.28 |

| 連結実質赤字比率 | - | 19.28 |

| 実質公債費比率 | 7.6 | 25.0 |

| 将来負担比率 | 10.2 | 350.0 |

※実質赤字比率と連結実質赤字比率の「-」は該当なし(赤字なし)を示します。

健全化判断比率の算定結果

- 令和2年度決算に引き続き、四つの指標とも国の定める適正基準の範囲内となりました。

- 令和2年度決算と比較して実質公債費比率は1.4ポイント、将来負担比率は6.7ポイント減少しました。

資金不足比率

公営企業の財政の健全度として、その料金収入に占める資金不足の割合の指標で判定を行います。基準を超えると経営健全化計画を定める必要があります。

令和3年度決算に基づく資金不足比率

| 令和3年度決算 | 経営健全化基準 | |

|---|---|---|

| 水道事業会計 | - | 20.0 |

| 国民宿舎水明荘事業特別会計 | - | |

| 下水道事業特別会計 | - | |

| 農業集落排水処理事業特別会計 | - | |

| 温泉事業特別会計 | - |

※「-」は該当なし(資金不足なし)を示します。

資金不足比率の算定結果

令和2年度決算に引き続き、すべての公営企業会計で資金不足がなく、国の定める適正基準の範囲内となりました。

(参考)財政健全化法による健全化判断比率と資金不足比率

財政健全化法は地方公共団体の財政状況を統一的な指標で明らかにし、財政の健全化や再生が必要な場合にすぐに対応を取るために制定されました。この定めにより、毎年度決算ごとに健全化判断比率と資金不足比率を算定し、公表することとなっています。これにより、財政破綻を早期の段階で回避できることが期待されます。

健全化判断比率と資金不足比率の算出方法 (PDFファイル:352KB)

健全化判断比率

健全化判断比率は実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率からなります。

これらの比率が早期健全化基準を超過した場合、財政状況が注意水準にあると判断され、財政健全化計画を策定の上で、自主的に財政健全化を図ることとなります。

さらに財政再生基準を超過した場合、財政状況が危険水準にあると判断され、財政再生計画を策定の上で、国などの関与のもと財政健全化を図ることとなります。

資金不足比率

資金不足比率の算定は、公営企業ごとに行います。

この比率が経営健全化基準を超過した場合、その公営企業は経営健全化計画を策定の上、経営の健全化を図ることとなります。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)