本文

平成25年度決算に基づく健全化判断比率・資金不足比率について

「地方公共団体の財政の健全化に関する法律(財政健全化法)」により、平成25年度決算に基づく健全化判断比率・資金不足比率の算定を行いました。財政健全化法の概要と湯梨浜町の算定結果等は次のとおりです。

1 財政健全化法の概要

県や市町村の財政を適正に運営することを目的として、「地方公共団体の財政の健全化に関する法律(財政健全化法)」が平成19年6月に公布され、地方公共団体では平成19年度決算から財政健全化にかかる各指標を公表することが義務付けられました。

また、平成20年度決算からは、公表とあわせて基準を超える団体は早期健全化計画・財政再生計画・経営健全化計画の策定を行い、早急に改善に取り組まなければなりません。

従来の再建法制では、地方公共団体の普通会計(地方公共団体本体の会計)において赤字額が標準財政規模(地方公共団体が自由に使える財源の標準的な規模を表すもの)の20%を超えるといきなりレッドカードが出て財政再建団体となり、イエローカードともいえる注意喚起の段階がありませんでした。また、特別会計や企業会計にいくら累積赤字があっても財政再建団体とならず、地方公共団体全体の姿を反映したものではありませんでした。

財政健全化法では、「早期健全化」と「財政再生」の2段階で財政悪化をチェックするとともに、特別会計や企業会計も併せた連結決算により地方公共団体全体の財政状況をより明らかにしようとしたものです。

2 従来の仕組みとの違い

| 財政再建法(従来) | 財政健全化法 | |

|---|---|---|

| 再建の仕組み | いきなり財政再建団体(レッドカード)となり、その前に健全化を図る段階がありません。 | 財政再生団体(レッドカード)の前に、早期健全化団体(イエローカード)の段階が設けられました。 |

| 財政の悪化を計る対象 | 地方公共団体の本体だけが対象で、公営企業(下水道など)・一部事務組合・第三セクターなどの経営状況は考慮されません。 | 地方公共団体の本体に公営企業・一部事務組合・第三セクターなども加えて判断するようになりました。 |

| 財政の悪化を計る方法 | 単年度の現金収支(フロー)のみです。 | 単年度の現金収支(フロー)に加えて、過去からの累積(ストック)に基づく基準ができました。 |

| 公営企業の経営について | 規定がありませんでした。 | 経営の健全化を促す基準ができました。 |

3 財政の健全度を判断する指標

次の4つの指標で判断します。

1.実質赤字比率

普通会計の実質赤字が標準財政規模に占める割合

2.連結実質赤字比率

全会計の実質赤字が標準財政規模に占める割合

3.実質公債費比率

一般会計等が負担する公債費が標準財政規模に占める割合

4.将来負担比率

一般会計等が将来負担すべき債務が標準財政規模に占める割合

また、公営企業は次の指標で判断します。

5.資金不足比率

資金不足額が事業規模に占める割合

これらの指標は平成19年度決算から公表しなければなりません。また、平成20年度決算からは、公表とあわせて基準を超える団体に早期健全化計画・財政再生計画・経営健全化計画の策定が義務付けられます。

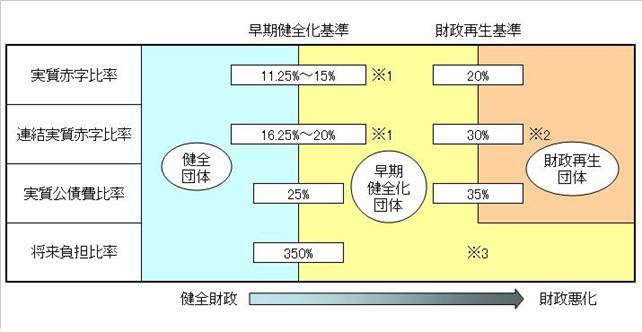

4 判断の基準

各指標の基準は次のようになります。

いずれかの早期健全化基準を超えると「早期健全化団体」となります。それより悪い財政再生基準を超えると、従来の財政再建団体にあたる「財政再生団体」となります。

※1:市町村の早期健全化基準は、財政規模に応じて異なります。

※2:連結実質赤字比率の財政再生基準は、導入期の3年間のみ5~10%引き上げられます。

※3:将来負担比率には、財政再生基準は設けられていません。

※4:(参考)起債の許可に係る実質公債費比率の基準は18%です。

なお、平成25年度決算に基づく湯梨浜町の早期健全化基準は次のとおりとなります。

| 湯梨浜町の 早期健全化基準 |

実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

|---|---|---|---|---|

| 14.28% | 19.29% | 25.0% | 350.0% |

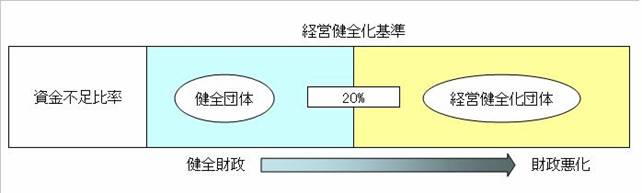

また、公営企業会計については次のようになります。

経営健全化基準を超えた公営企業会計については、経営健全化計画の策定が必要となります。

5 平成25年度決算に基づく湯梨浜町の健全化判断比率

| 区分 | 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

|---|---|---|---|---|

| 湯梨浜町 | - | - | 16.3% | 44.6% |

| 【参考】平成24年度 | - | - | 16.5% | 71.8% |

※「-」は当該比率が生じていない(黒字である)ことを表しています。

健全化判断比率算定ファイルはこちら(PDFファイル:184KB)をご覧ください。

増減の要因

- 実質公債費比率(16.5%⇒16.3%)

実質公債費比率の主な減少要因は、単年度において算定の分子となる実質的な公債費の増加率(0.4%増)に比べ(公営企業財源の地方債充当繰入金が7,114千円減したが、事業費補正による算入公債費も23,378千円減額するなど、一般会計等の実質赤字額は対前年比0.4%増とほぼ変化がなかった)、分母となる標準財政規模の増加率(0.7%増)が多かったこと(臨時財政対策債発行可能額は減額したが、普通交付税の25,959千円増額などにより、標準財政規模は24,821千円増額し、対前年比0.7%増となった)により比率が0.05%減少したこと及び、3カ年平均において平成22年度単年度比率の16.78%と比べ平成25年度単年度比率が16.03%と0.75%減少したため、比率が0.2ポイント減少。 - 将来負担比率(71.8%⇒44.6%)

将来負担比率の主な減少要因は、将来負担額の大幅な減少(既往債の定期償還と新発債の抑制等による地方債現在高の減少(対前年比967,776千円減)及び下水道事業の補償金免除繰上償還等による公営企業債等繰入見込額の減少(488,262千円減))並びに充当可能基金の増加等により、将来負担比率の分子が大幅に減少したため、比率が27.2ポイント減少

6 平成25年度決算に基づく湯梨浜町の資金不足比率

| 特別会計の名称 | 資金不足比率 | 【参考】平成24年度 | 備考 |

|---|---|---|---|

| 水道事業会計 | - | - | 財政健全化法施行令第17条第1号の規定により事業の規模を算定 |

| 国民宿舎事業特別会計 | - | - | |

| 簡易水道事業特別会計 | - | - | 財政健全化法施行令第17条第3号の規定により事業の規模を算定 |

| 下水道事業特別会計 | - | - | |

| 農業集落排水処理事業特別会計 | - | - | |

| 温泉事業特別会計 | - | - |

※「-」は当該比率が生じていない(黒字または零である)ことを表しています。

資金不足比率等算定ファイルはこちら(PDFファイル:118KB)をクリックしてご覧ください。

7 早期健全化団体

早期健全化団体になった場合には、財政健全化計画を策定し、計画に基づく財政健全化を行うことになります。

8 財政再生団体

財政再生団体になった場合には、財政再生計画を定め、計画に基づく財政再建に取り組むこととなります。総務大臣の許可が得られなければ地方債の起債ができなくなります。

また、税金や公共料金の増額、住民サービスの見直しをせざるを得なくなります。

9 計画の実施状況の公表

計画の実施状況は毎年9月30日までに公表することになっています。取り組みが不十分な場合は、健全化段階においては国または県が地方公共団体に対し必要な勧告を行うこととなります。

一方、財政再生段階においては国が地方公共団体に対し予算や計画の変更などの措置を講ずるよう勧告し、より強く財政運営に関与することになります。

10 議会や監査委員との関係

財政健全化法では、議会や監査委員の役割が重要になります。

- 各指標の数値は、監査委員の審査を受けた上で議会に報告し、公表しなければなりません。

- 早期健全化計画・財政再生計画・経営健全化計画を策定する際には、議会が議決し、住民に公表されます。

また、その実施状況を毎年議会に報告し、公表しなければなりません。 - 早期健全化団体・財政再生団体は計画を策定するにあたり、財政健全化のために改善が必要と認められる事務の執行について外部監査を受けなければなりません。

用語説明

健全化判断比率

実質赤字比率、連結実質赤字比率、実質公債費比率及び将来負担比率の4つの財政指標の総称です。地方公共団体は、この健全化判断比率のいずれかが一定基準以上となった場合には、財政健全化計画または財政再生計画を策定し、財政の健全化を図らなければなりません。

健全化判断比率は、財政の早期健全化や再生の必要性を判断するものであるとともに、他団体と比較することなどにより、当該団体の財政状況を客観的に表す意義を持つものです。

実質赤字比率

当該地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模(地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもの)に対する比率です。

福祉、教育、まちづくり等を行う地方公共団体の一般会計等の赤字の程度を指標化し、財政運営の悪化の度合いを示す指標ともいえます。

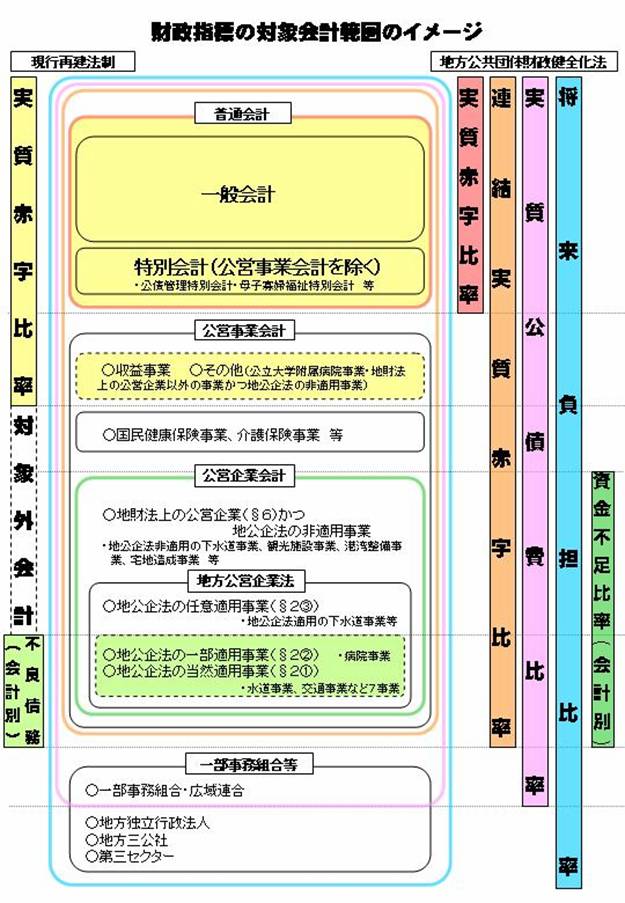

一般会計等

地方公共団体財政健全化法における実質赤字比率の対象となる会計で、地方公共団体の会計のうち、地方公営事業会計以外のものが該当します。これは、地方財政統計で用いられている普通会計とほぼ同様の範囲ですが、地方財政統計で行っているいわゆる「想定企業会計」など、一の会計を区分することはしません。

実質赤字額

当該年度に属すべき収入と支出との実質的な差額をみるもので、形式収支から、翌年度に繰り越すべき継続費逓次(ていじ)繰越や繰越明許費繰越等の財源を控除した額をいいます。実質赤字額がある団体を通常「赤字団体」と呼んでいます。

標準財政規模

地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもので、標準税収入額等に普通交付税を加算した額をいいます。

なお、平成23 年度から平成25年度までの特例として、臨時財政対策債(地方一般財源の不足に対処するため、投資的経費以外の経費にも充てられる地方財政法第5条の特例として発行される地方債)の発行可能額についても含まれています。

連結実質赤字比率

公営企業会計を含む当該地方公共団体の全会計を対象とした実質赤字額または資金の不足額の標準財政規模に対する比率です。

すべての会計の赤字や黒字を合算し、地方公共団体全体としての赤字の程度を指標化し、地方公共団体全体としての財政運営の悪化の度合いを示す指標ともいえます。

公営企業(法適用企業・法非適用企業)

公営企業とは地方公共団体が経営する企業であり、法適用企業と法非適用企業に分類されます。地方公共団体財政健全化法においては、地方公営企業法の全部または一部を適用している事業を法適用企業、地方財政法第6条の規定により特別会計を設けて事業の経理を行っている公営企業であって法適用企業以外のものを法非適用企業と定義しています。

法適用企業には、地方公営企業法の全部を適用することが法律で定められている上水道、工業用水道、軌道、鉄道、自動車運送、電気(水力発電等)、ガスの7事業、法律により財務規定等を適用するように定められている病院事業(以上、当然適用事業)、及び条例で地方公営企業法の全部または財務規定等を任意で適用する事業(任意適用事業)があります。法非適用事業には、下水道事業、観光施設事業等(それぞれ地方公営企業法を任意適用していないものに限る。)があります。

公営企業の経理は特別会計を設けて行うこととされており、その特別会計を公営企業会計といいます。法適用企業の公営企業会計は、企業会計方式により経理が行われ、法非適用企業は、一般会計と同様、地方自治法に基づく財務処理が行われます。

資金不足額

公営企業ごとに資金収支の累積不足額を表すもので、法適用企業については流動負債の額から流動資産の額を控除した額を基本として、法非適用企業については一般会計等の実質赤字額と同様に算定した額を基本としています。

実質公債費比率

当該地方公共団体の一般会計等が負担する元利償還金及び準元利償還金の標準財政規模を基本とした額(注)に対する比率です。

借入金(地方債)の返済額及びこれに準じる額の大きさを指標化し、資金繰りの程度を示す指標ともいえます。

地方公共団体財政健全化法の実質公債費比率は、起債に協議を要する団体と許可を要する団体の判定に用いられる地方財政法の実質公債費比率と同じです。

(注)標準財政規模から元利償還金等に係る基準財政需要額算入額を控除した額(将来負担比率において同じ。)。

将来負担比率

地方公社や損失補償を行っている出資法人等に係るものも含め、当該地方公共団体の一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額(注)に対する比率です。

地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標ともいえます。

資金不足比率

当該地方公共団体の公営企業会計ごとの資金の不足額の事業の規模に対する比率です。

公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示す指標ともいえます。

早期健全化基準

地方公共団体が、財政収支が不均衡な状況その他の財政状況が悪化した状況において、自主的かつ計画的にその財政の健全化を図るべき基準として、実質赤字比率、連結実質赤字比率、実質公債費比率及び将来負担比率のそれぞれについて定められた数値です。

財政再生基準

地方公共団体が、財政収支の著しい不均衡その他の財政状況の著しい悪化により自主的な財政の健全化を図ることが困難な状況において、計画的にその財政の健全化を図るべき基準として、実質赤字比率、連結実質赤字比率及び実質公債費比率のそれぞれについて、早期健全化基準を超えるものとして定められた数値です。

経営健全化基準

地方公共団体が、自主的かつ計画的に公営企業の経営の健全化を図るべき基準として、資金不足比率について定められた数値です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)