本文

平成19年度決算に基づく健全化判断比率・資金不足比率について

「地方公共団体の財政の健全化に関する法律(財政健全化法)」により、平成19年度決算に基づく健全化判断比率・資金不足比率の算定を行いました。財政健全化法の概要と湯梨浜町の算定結果等は次のとおりです。

1 財政健全化法の概要

県や市町村の財政を適正に運営することを目的として、「地方公共団体の財政の健全化に関する法律(財政健全化法)」が平成19年6月に公布されており、地方公共団体では平成19年度決算から財政健全化にかかる各指標を公表することが義務付けられています。

また、平成20年度決算からは公表とあわせて、基準を超える団体は早期健全化計画・財政再生計画・経営健全化計画の策定を行い、早急に改善に取り組まなければならないことになっています。

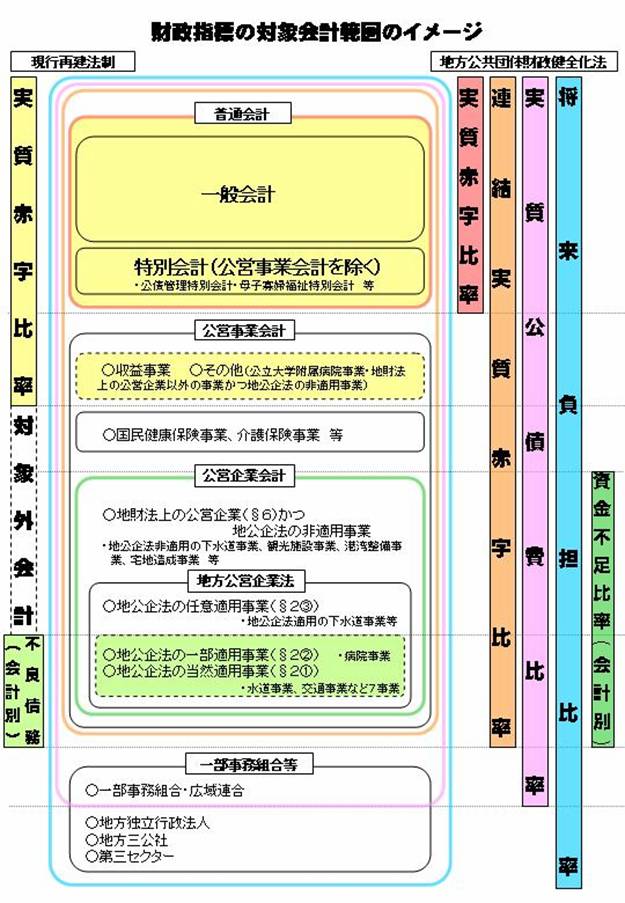

従来の「地方財政再建促進特別措置法(再建法)」では、地方公共団体の普通会計(地方公共団体本体の会計)において赤字額が標準財政規模(地方公共団体が自由に使える財源の標準的な規模を表すもの)の20%を超えるといきなりレッドカードが出て財政再建団体となり、イエローカードともいえる注意喚起の段階がありませんでした。また、特別会計や企業会計にいくら累積赤字があっても財政再建団体とならず、地方公共団体全体の姿を反映したものではありませんでした。

今回の財政健全化法では、「早期健全化」と「財政再生」の2段階で財政悪化をチェックするとともに、特別会計や企業会計も併せた連結決算により地方公共団体全体の財政状況をより明らかにしようとするものです。

2 従来の仕組みとの違い

| 再建法(従来) | 財政健全化法 | |

|---|---|---|

| 再建の仕組み | いきなり財政再建団体(レッドカード)となり、その前に健全化を図る段階がありません。 | 財政再生団体(レッドカード)の前に、早期健全化団体(イエローカード)の段階が設けられました。 |

| 財政の悪化を計る対象 | 地方公共団体の本体だけが対象で、公営企業(下水道など)・一部事務組合・第三セクターなどの経営状況は考慮されません。 | 地方公共団体の本体に公営企業・一部事務組合・第三セクターなども加えて判断するようになりました。 |

| 財政の悪化を計る方法 | 単年度の現金収支(フロー)のみです。 | 単年度の現金収支(フロー)に加えて、過去からの累積(ストック)に基づく基準ができました。 |

| 公営企業の経営について | 規定がありませんでした。 | 経営の健全化を促す基準ができました。 |

3 財政の健全度を判断する指標

次の4つの指標で判断します。

1)実質赤字比率

普通会計の実質赤字が標準財政規模に占める割合

2)連結実質赤字比率

全会計の実質赤字が標準財政規模に占める割合

3)実質公債費比率

一般会計等が負担する公債費が標準財政規模に占める割合

4)将来負担比率

一般会計等が将来負担すべき債務が標準財政規模に占める割合

また、公営企業は次の指標で判断します。

5)資金不足比率

資金不足額が事業規模に占める割合

これらの指標は平成19年度決算から公表しなければなりません。また、平成20年度決算(平成21年秋頃)からは公表とあわせて、基準を超える団体に早期健全化計画・財政再生計画・経営健全化計画の策定が義務付けられます。

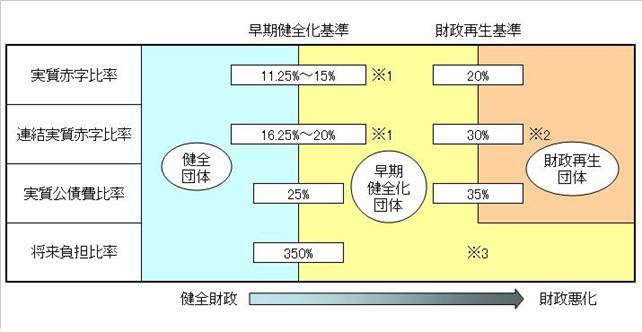

4 判断の基準

各指標の基準は次のようになります。

いずれかの早期健全化基準を超えると「早期健全化団体」となります。それより悪い財政再生基準を超えると、従来の財政再建団体にあたる「財政再生団体」となります。

※1:市町村の早期健全化基準は、財政規模に応じて異なります。

※2:連結実質赤字比率の財政再生基準は、導入期の3年間のみ5~10%引き上げられます。

※3:将来負担比率には、財政再生基準は設けられていません。

なお、平成19年度決算に基づく湯梨浜町の早期健全化基準は次のとおりとなります。

| 湯梨浜町の 早期健全化基準 |

実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

|---|---|---|---|---|

| 14.48% | 19.48% | 25.0% | 350.0% |

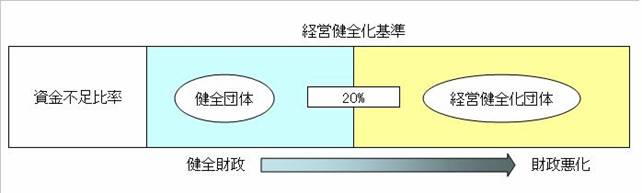

また、公営企業会計については次のようになります。

経営健全化基準を超えた公営企業会計については、経営健全化計画の策定が必要となります。

5 平成19年度決算に基づく湯梨浜町の健全化判断比率

| 区分 | 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

|---|---|---|---|---|

| 湯梨浜町 | - | - | 18.1% | 186.8% |

※「-」は当該比率が生じていない(黒字である)ことを表しています。

6 平成19年度決算に基づく湯梨浜町の資金不足比率

| 特別会計の名称 | 資金不足比率 | 備考 |

|---|---|---|

| 水道事業会計 | - | 財政健全化法施行令第17条第1号の 規定により事業の規模を算定 |

| 国民宿舎事業特別会計 | - | |

| 簡易水道事業特別会計 | - | 財政健全化法施行令第17条第3号の 規定により事業の規模を算定 |

| 下水道事業特別会計 | - | |

| 農業集落排水処理事業特別会計 | - | |

| 温泉事業特別会計 | - | |

| 分譲宅地造成事業特別会計 | - | 財政健全化法施行令第17条第4号の 規定により事業の規模を算定 |

※「-」は当該比率が生じていない(黒字または零である)ことを表しています。

算定ファイルはこちら(PDFファイル:53KB)をクリックしてご覧ください。(PDF形式:56.0 KB)

7 早期健全化団体

早期健全化団体になった場合には、財政健全化計画を策定し、計画に基づく財政健全化を行うことになります。

8 財政再生団体

財政再生団体になった場合には、財政再生計画を定め、計画に基づく財政再建に取り組むこととなります。総務大臣の許可が得られなければ地方債の起債ができなくなります。

また、税金や公共料金の増額、住民サービスの見直しをせざるを得なくなります。

9 計画の実施状況の公表

計画の実施状況は毎年9月30日までに公表されます。取り組みが不十分な場合は、早期健全化段階においては国または県が地方公共団体に対し必要な勧告を行うこととなります。

一方、財政再生段階においては国が地方公共団体に対し予算や計画の変更などの措置を講ずるよう勧告し、より強く財政運営に関与することになります。

10 議会や監査委員との関係

財政健全化法では、議会や監査委員の役割が重要になります。

- 各指標の数値は、監査委員の審査を受けた上で議会に報告し、公表しなければなりません。

- 早期健全化計画・財政再生計画・経営健全化計画を策定する際には、議会が議決し、住民に公表されます。また、その実施状況を毎年議会に報告し、公表しなければなりません。

- 早期健全化団体・財政再生団体は計画を策定するにあたり、財政健全化のために改善が必要と認められる事務の執行について外部監査を受けなければなりません。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)