○湯梨浜町原油価格高騰等事業者応援給付金交付要綱

令和4年9月29日

告示第115号

(趣旨)

第1条 この告示は、湯梨浜町補助金等交付規則(平成16年湯梨浜町規則第50号。以下「規則」という。)第4条の規定に基づき、湯梨浜町原油価格高騰等事業者応援給付金(以下「本給付金」という。)の交付について、規則に定めるもののほか、必要な事項を定めるものとする。

(交付目的)

第2条 本給付金は、原油価格及び物価の高騰等により事業の維持が困難となっている町内事業者を支援し、その事業を維持、継続することを目的に交付する。

(1) 法人税法(昭和40年法律第34号)別表第1に規定する公共法人

(2) 暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条第2号に規定する暴力団又は同条第6号に規定する暴力団員

(3) 宗教的又は政治的目的を持って事業を行っていると認められる事業者

(4) 事業内容が公序良俗に反すると認められる事業者

(5) 本給付金の交付目的に照らして町長が適当でないと認める者

(交付申請)

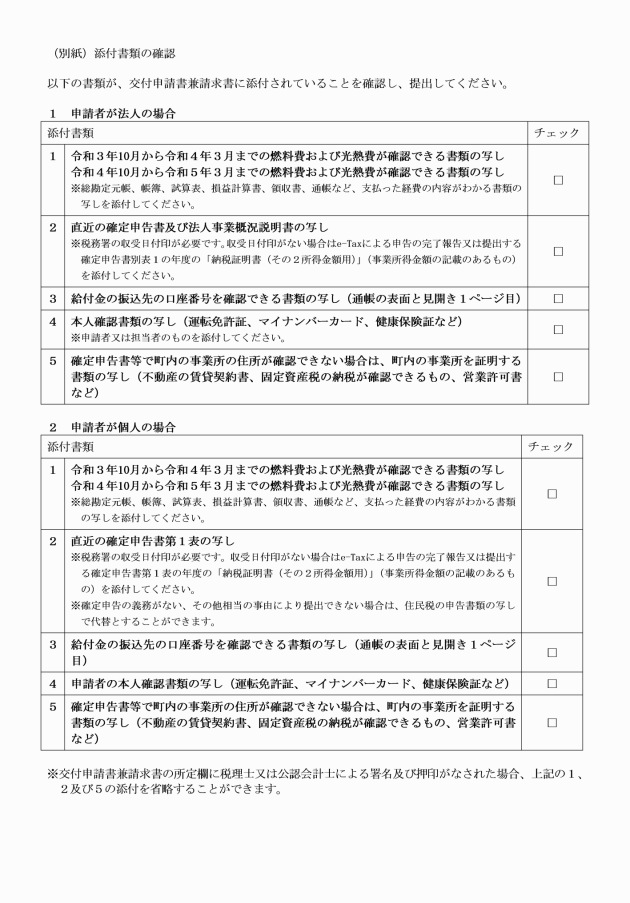

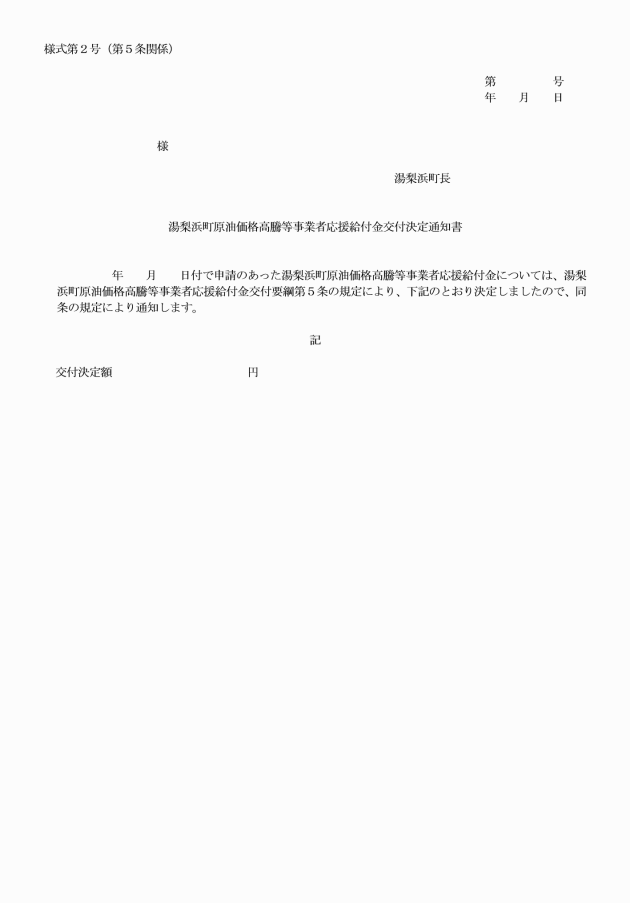

第4条 本給付金の交付を受けようとする者(以下「交付申請者」という。)は、別表の第4欄に掲げる書類を、町長が別に定める日までに提出しなければならない。

2 前項の規定により本給付金の交付を決定したときは、交付申請者に本給付金を交付する。

(交付の決定の取消及び返還)

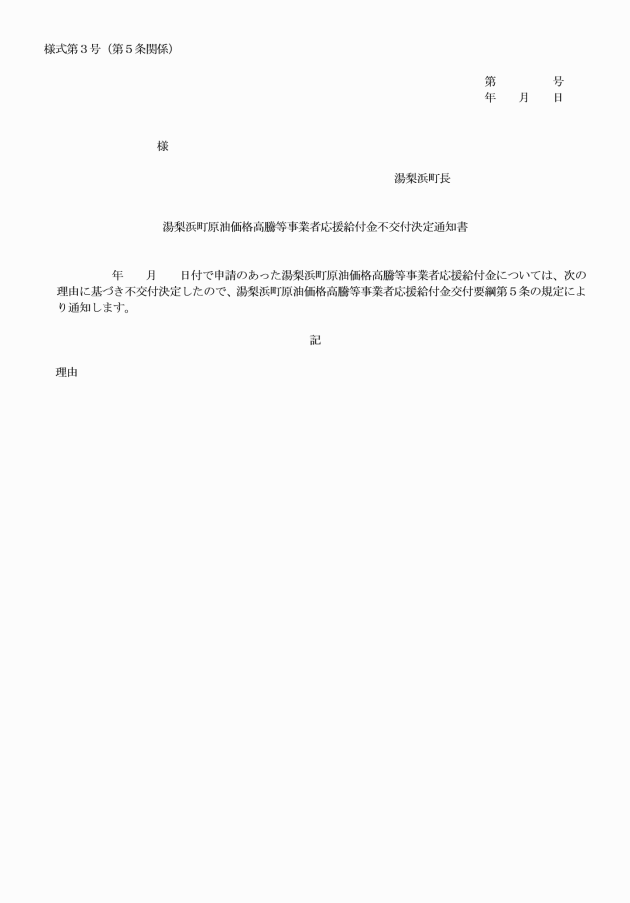

第6条 町長は、本給付金の交付を受けた者が、次の各号のいずれかに該当した場合には、交付の決定の全部又は一部を取り消し、既に本給付金が交付されているときは、その全部又は一部を返還させることができる。

(1) 虚偽その他の不正な手段により本給付金の交付を受けたとき

(2) 法令又はこの告示に違反したとき

(3) その他町長が不適切と認めたとき

(その他)

第7条 規則及びこの告示に定めるもののほか、本給付金の交付について必要な事項は、町長が別に定める。

附則

(施行期日)

1 この告示は、令和4年10月1日から施行する。

(この告示の失効)

2 この告示は、令和6年3月31日限り、その効力を失う。ただし、この告示の失効前に第6条の規定により本給付金の交付の決定を受けた者については、同日後もなおその効力を有する。

附則(令和5年3月7日告示第20号)

この告示は、令和5年4月1日から施行する。

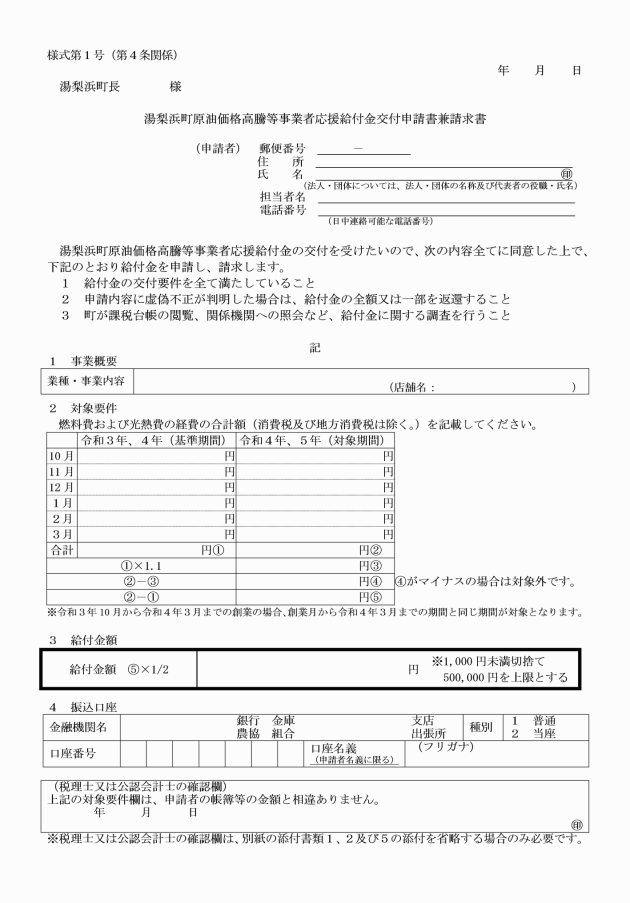

別表(第3条関係)

1 種別 | 2 対象要件 | 3 本給付金の額 | 4 申請書類 |

令和4年10月から令和5年3月までの原油価格高騰等 | 次に掲げるすべての要件を満たす者 (1) 令和4年3月31日以前から町内に本社又は本店等主たる事業所がある法人又は個人事業主 (2) 本給付金の申請時点で事業を行っており、今後も事業継続の意思がある者 (3) 令和4年10月から令和5年3月までの期間(以下「対象期間」という。)の燃料費及び光熱費(消費税及び地方消費税を除く。以下「燃料費等経費」という。)の合算額が、前年の同じ期間(以下「基準期間」という。)の燃料費等経費の合算額より1割以上増加している者。ただし、令和3年10月から令和4年3月までの間に創業した者の基準期間は、創業月から令和4年3月までとし、令和4年度における同期間を対象期間とする。 | 対象期間の燃料費等経費の合算額から、基準期間の燃料費等経費の合算額を差し引いた額に2分の1を乗じて得た額(1,000円未満の端数があるときは、その端数を切り捨てるものとする。)又は500,000円のいずれか低い額。 | 湯梨浜町原油価格高騰等事業者応援給付金交付申請書兼請求書(様式第1号)に次に掲げる書類を添えて申請する。 (1) 対象期間及び基準期間の燃料費等経費が確認できる書類の写し(帳簿、領収書等) (2) 直近の確定申告書の写し(法人にあっては確定申告書別表1の控及び法人事業概況説明書の控、個人にあっては確定申告書第1表の控等) (3) 本給付金の振込口座の情報が確認できる書類 (4) 本人確認書類の写し(法人にあっては担当者の本人確認書類の写し) (5) 確定申告書等で町内の事業所の住所が確認できない場合は、町内で事業を営んでいることを証する書類 |

※提出する確定申告書は次のいずれかを満たすものとする。

(1) 法人にあっては、法人確定申告書に収受日付印が押印(税務署においてe―Taxにより申告した場合は、受付日時が印字)されていること。なお、e―Taxによる申告であって、受付日付が印字されていない場合は、受信通知を添付すること。ただし、収受日付印(税務署においてe―Taxにより申告した場合は、受付日時の印字)又は受信通知(以下「収受日付印等」という。)のいずれも存在しない場合は、当該年の納税証明書(その2所得金額用)を併せて提出すること。

(2) 個人にあっては、個人確定申告書に収受日付印が押印(税務署においてe―Taxにより申告した場合は、受付日時が印字)されていること。なお、e―Taxによる申告であって、受付日付が印字されていない場合は、受信通知を添付すること。ただし、収受日付印等が存在しない場合は、当該年の納税証明書(その2所得金額用)を併せて提出すること。

※交付申請者が次に該当する場合は、次に規定する書類で確定申告書等を代替することができる。

(1) 税理士又は公認会計士が該当期間の燃料費等経費を確認したものであって、交付申請書兼請求書の所定欄にその署名及び押印がなされたもの

(2) 個人であって、確定申告の義務がない、又はその他相当の事由により提出できない場合は、住民税の申告書類の控