○湯梨浜町未熟児養育医療の給付に要する費用の徴収に関する規則

平成25年4月1日

規則第10号

(趣旨)

第1条 この規則は、母子保健法(昭和40年法律第141号)第21条の4第1項の規定による医療の給付に要する費用の徴収に関し必要な事項を定めるものとする。

3 この規則において「保護等」とは、生活保護法(昭和25年法律第144号)による保護又は中国残留邦人等の円滑な帰国の促進及び永住帰国後の自立の支援に関する法律(平成6年法律第30号)による支援給付をいう。

4 この規則において「扶養義務者」とは、当該被措置者の直系血族及び兄弟姉妹であって、被措置者と生計を同じくするものをいう。

5 この規則において「基準年」とは、措置が行われる日が属する年の前年(措置が行われる日が1月から6月までの間の場合にあっては、その属する年の前々年)をいい、「基準年度」とは、措置が行われる日が属する年度(措置が行われる日が4月から6月までの間の場合にあっては、その属する年度の前年度)をいう。

6 この規則において「所得税額」とは、被措置者又は扶養義務者の所得について、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)並びに所得税法等の一部を改正する法律(平成22年法律第6号)第1条の規定による改正前の所得税法第2条第1項及び第84条第1項の規定を適用して算出される所得税の額(所得税法又は租税特別措置法の規定による控除のうち町長が別に定めるものが行われる場合にあっては、当該控除前の額とする。)をいう。

7 この規則において「市町村民税の所得割額」とは、被措置者又は扶養義務者の地方税法(昭和25年法律第226号)第292条第1項第2号に規定する所得割の額(同法の規定による控除のうち町長が別に定めるものが行われる場合にあっては当該控除前の額とし、同法第323条の規定による市町村民税の減免が行われる場合にあっては当該減免前の額とする。)をいう。

8 この規則において「町支弁月額」とは、措置のうちその月に行われる分に要する費用(町長が別に定めるものに限る。以下「その月分の措置費」という。)について町が支弁した額をいう。

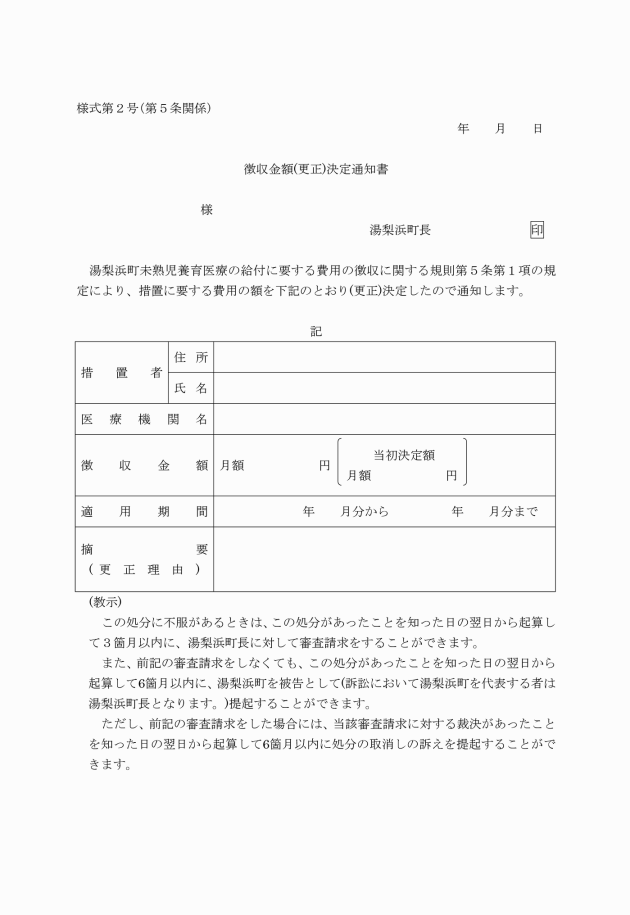

2 第1項の規定により徴収すべき額に100円未満の端数があるときは、これを切り捨てるものとする。

(所得税額等の申告)

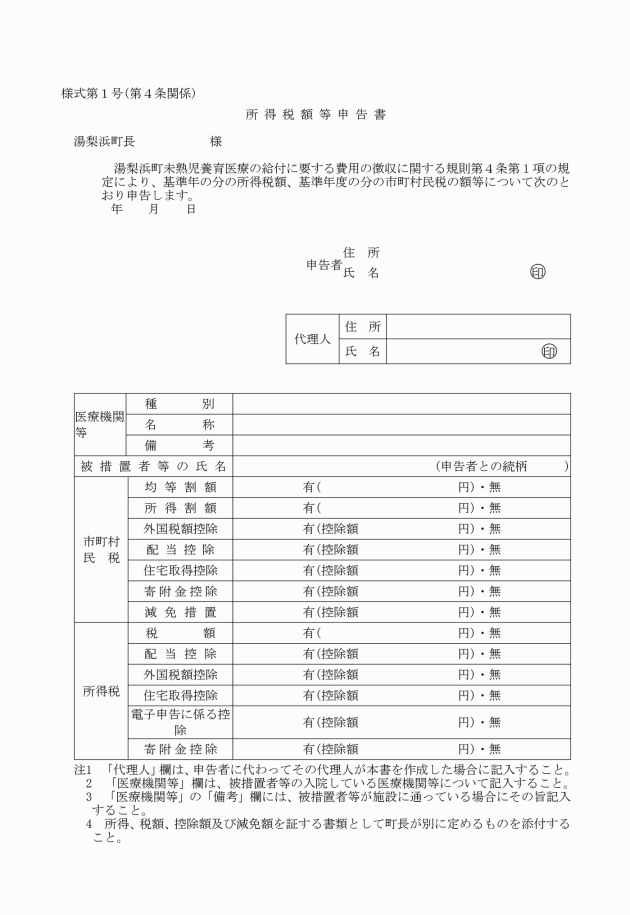

第4条 被措置者及び扶養義務者は、措置が開始されたときは、その開始後速やかに、当該措置がその翌年度以降も引き続き行われるときは、その行われる間、毎年度6月10日までに所得税額等を所得税額等申告書(様式第1号)により町長に申告しなければならない。

2 町長は前項の規定による申告が適正に行われないときは、所得税額等申告書の内容について必要な調査を行うものとする。

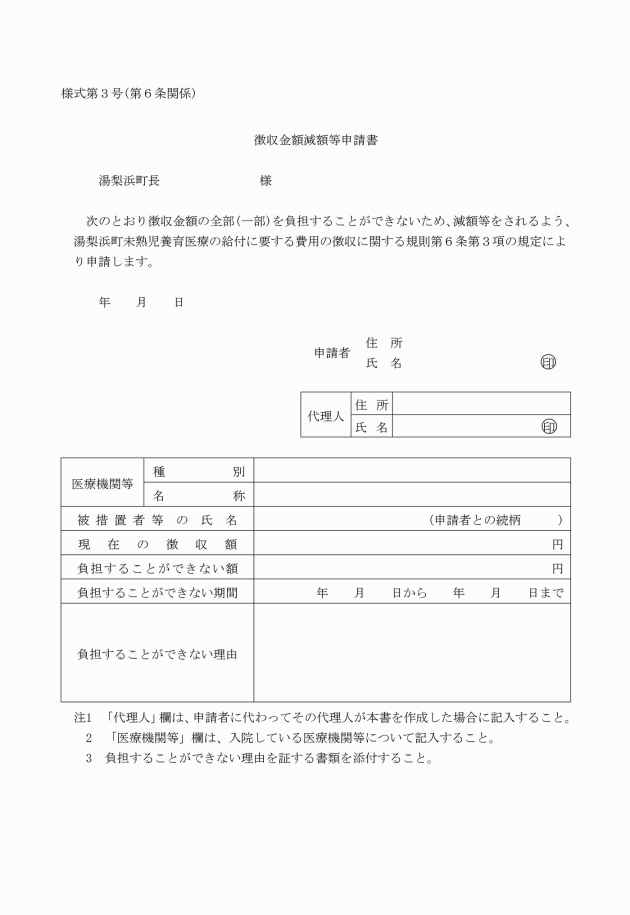

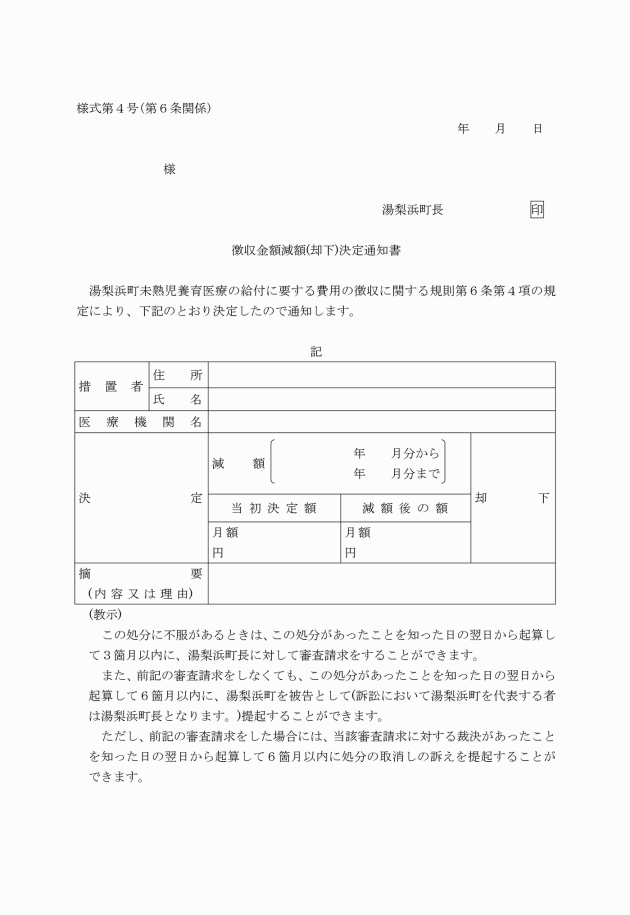

2 町長は、徴収金額がその被徴収者の負担能力に対し過重であると認めるときは、当該被徴収者の申請又は職権により、別表第2より徴収金額を減額し、又は措置に要する費用の全部を徴収しないこととすること(以下「減額等」という。)ができる。

(その他)

第7条 この規則に定めるもののほか、措置に要する費用の徴収に関し必要な事項は、町長が別に定める。

附則

この規則は、平成25年4月1日から施行する。

附則(平成28年3月23日規則第19号)

この規則は、平成28年4月1日から施行する。

別表第1(第3条関係)

1 被措置者及び扶養義務者の全員に基準年の分の所得税額がない場合 | (1) その全員が基準年度の分の市町村民税を納付することを要しないとき | 2,600円 |

(2) その全員が基準年度の分の市町村民税の所得割額がない((1)の場合を除く。)とき | 5,400円 | |

(3) そのいずれかの者に基準年度の分の市町村民税の所得割額があるとき | 7,900円 | |

2 被措置者及び扶養義務者のいずれかの基準年の分の所得税額がある場合 | (1) 当該所得税額の合算額が15,000円以下のとき | 10,800円 |

(2) 当該所得税額の合算額が15,001円以上40,000円以下のとき | 16,200円 | |

(3) 当該所得税額の合算額が40,001円以上70,000円以下のとき | 22,400円 | |

(4) 当該所得税額の合算額が70,001円以上183,000円以下のとき | 34,800円 | |

(5) 当該所得税額の合算額が183,001円以上403,000円以下のとき | 49,400円 | |

(6) 当該所得税額の合算額が403,001円以上703,000円以下のとき | 65,000円 | |

(7) 当該所得税額の合算額が703,001円以上1,078,000円以下のとき | 82,400円 | |

(8) 当該所得税額の合算額が1,078,001円以上1,632,000円以下のとき | 102,000円 | |

(9) 当該所得税額の合算額が1,632,001円以上2,303,000円以下のとき | 123,400円 | |

(10) 当該所得税額の合算額が2,303,001円以上3,117,000円以下のとき | 147,000円 | |

(11) 当該所得税額の合算額が3,117,001円以上4,173,000円以下のとき | 172,500円 | |

(12) 当該所得税額の合算額が4,173,001円以上5,334,000円以下のとき | 199,900円 | |

(13) 当該所得税額の合算額が5,334,001円以上6,674,000円以下のとき | 229,400円 | |

(14) 当該所得税額が6,674,001円以上のとき | 町支弁月額 |

備考

1 同一世帯において2人以上の被措置者が、同時に第3欄の額の適用を受ける場合は、最も多額な被措置者については当該額とし、それ以外の被措置者については当該額の10分の1とする。

2 措置が1月未満の被措置者については、別表第1の2の(14)を除き、日割りをもって計算する。

3 平成25年度の生活保護基準の見直しによる影響を受けないよう、「児童福祉法による保育所運営費国庫負担金について」(昭和51年4月16日厚生省発児第59号の2厚生事務次官通知)第4 保育所徴収金(保育料)基準額表備考3に準じて、B階層の対象世帯のうち、特に困窮していると市町村の町が認めた世帯についても、A階層と同様の扱いとすること。

別表第2(第6条関係)

減免の基準

種別 種別 | 措置費 | |||

① | 生活困窮者 | ア | 世帯主が死亡又は長期の疾病にかかり、若しくはこれに準ずる者で、その世帯の収入金額が生活保護法の最低基準生活費の額に到達しない生活困窮世帯に属する者 | 免除 |

イ | 世帯主又は家族のうちの所得者が死亡又は長期の疾病にかかり、若しくは病弱のため就労不可能その他これに準ずる者で、その世帯の収入金額が、生活保護法の最低基準生活費の100分の130以内で生活が困難と認められる世帯に属する者 | 70%以内減額 | ||

ウ | ア又はイ以外の者で、疾病、失業、退職、廃業(法人設立によるものを除く。)等、その他特別な事情のため著しく生活が困難と認められる者 | 30%以内減額 | ||

② | り災者 | エ | 火災のため建物を全焼した世帯又は風水害その他天災のため固定資産を滅失した世帯に属する者 | 1 滅失した資産の価額が全資産価額の50%以上 免除 2 〃50%未満 50%以内減額 |

オ | 火災、風水害その他天災により建物の半焼・半壊程度若しくは土地及び償却資産の利用価値が50%程度減少した世帯又はこれと同程度の被害を受けた世帯に属する者 | 1 滅失した資産の価額が全資産価額の30%以上 70%以内減額 2 〃30%未満 30%以内減額 | ||

③ | その他 | カ | ①及び②以外の者で町長が特に減免が必要と認める者 | 町長が別に定める額 |