○国民健康保険給付の差止めに係る取扱要綱

平成16年10月1日

訓令第61号

(目的)

第1条 この訓令は、国民健康保険法(昭和33年法律第192号。以下「法」という。)第63条の2に基づく保険給付の差止めについての基本的事項を定め、もって、被保険者の権利保護に十分配慮しつつ、国民健康保険事業の円滑かつ適正な遂行に資することを目的とする。

(保険給付の差止め)

第2条 保険給付の差止めをする場合は、次のとおりとする。

(1) 原則として、国民健康保険税(以下「保険税」という。)の納期限から1年6箇月を経過するまでの間に納付されなかった場合とする。

なお、1年6箇月を経過しない場合でも、納付相談に応じない、所得・資産の状況から十分負担能力があると認められるのに納付しないもの等悪質滞納者と認められる被保険者については、被保険者証の返還を求め、資格証明書を交付する。

(保険給付の範囲)

第3条 差止めの対象となる保険給付とは、現金給付(高額療養費、出産育児一時金、葬祭費、療養費等)を指し、現物給付は対象としない。

保険給付の差止めとなる金額の範囲は、滞納保険税の金額の範囲内で、全部又は一部について行う。

(対象者)

第4条 保険給付の差止めとなる対象者は、以下のとおりとする。

(1) 第2条に該当し、保険税の滞納につき災害その他国民健康保険法施行令(昭和33年政令第362号。以下「政令」という。)で定める特別の事情がないと認められる世帯

(2) 前号の災害その他政令で定める特別の事情は、次の場合をいう。

ア 世帯主がその財産につき災害を受け、又は盗難にかかったこと。

イ 世帯主又はその者と生計を一にする親族が病気にかかり、又は負傷したこと。

ウ 世帯主がその事業を廃止し、又は休止したこと。

エ 世帯主がその事業につき著しい損失を受けたこと。

(事務手続)

第5条 保険給付の差止めに係る事務手続は、次のとおりとする。

(1) 保険税が納期限後滞納となって、資格証明書を交付した後も引き続き第2条に該当する場合に保険給付の差止めを行うので、各納期ごとの収納状況を把握する。ただし、保険給付の差止めを行う前提条件として、資格証明書の交付は必要としないので、資格証明書の交付をしていない対象者についても、保険給付の差止めを行うことができる。

(2) 保険税の納期限から1年6箇月を経過するまでの間に納付されなかった場合には、保険税を納めないことについて、第4条第2号に規定する災害その他政令で定める特別の事情があるかどうか把握する。

災害その他政令で定める特別の事情があれば、当該世帯主に「国民健康保険税を納付できない特別事情に関する届出書」(「国民健康保険被保険者資格証明書交付事務取扱要綱様式第1号」参照)を提出させる。

この届出書は、保険給付の差止めを行った後においても、当該事情が生じた時点で届出を求める。

(3) 世帯主から「国民健康保険税を納付できない特別事情に関する届出書」の提出がない場合は、現金給付に係る保険給付の差止めをすることとし、当該世帯主に対してその旨を通知する。

(4) 当該世帯主から現金給付に係る申請書の提出があったときは、申請書を受け付けたうえで、被保険者に対しては保険税を1年6箇月経過した後も納付されていないことにより保険給付が差し止められる旨の説明を十分に行い、同時に国民健康保険税担当に連絡し、早期に納付相談を行い、未収額の解消に努めるものとする。

(5) 前号の事務手続にもかかわらず、なお滞納保険税の納付がなされないときには、現金給付に係る申請書を受け付けた後、全額について支給決定を行うが、支払は差し止める。

(6) 滞納保険税について納付が行われ完納された場合には、前号による給付の差止めを取りやめ、現金支給を行う。

(7) 納期限後1年6箇月を経過しないで保険給付の差止めを行う場合の事務手続についても、前各号の取扱いによる。

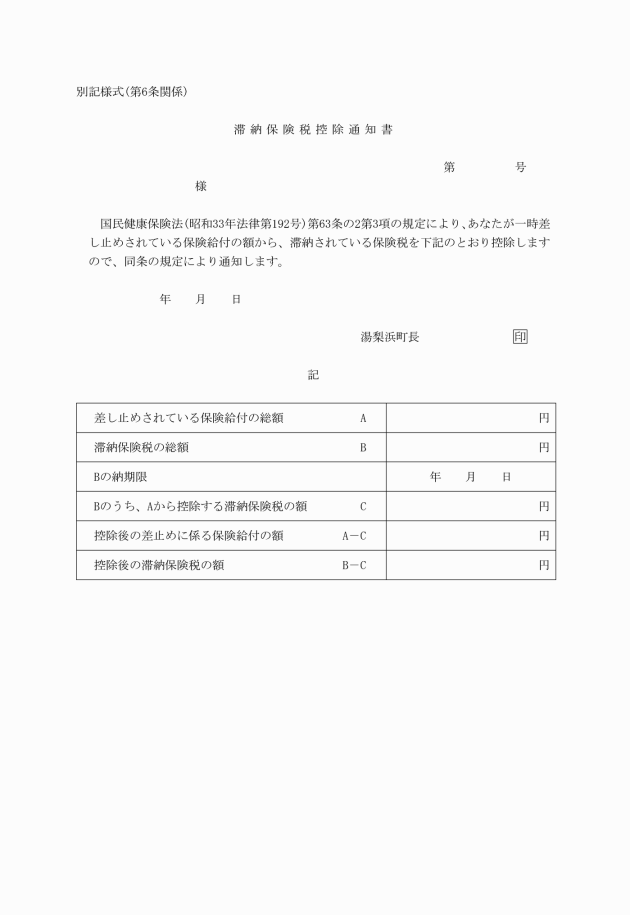

(保険税の控除)

第6条 法第63条の2第3項による保険税の控除については、次のとおりとする。

(1) 一時差止めに係る保険給付費からの滞納保険税の控除

資格証明書を交付し、なおかつ保険給付の差止めの措置がとられた世帯主で、下記の要件に該当する者については、一時差止めをしている保険給付費から滞納保険税額を控除し、相殺する。

ア 一時差止め後3箇月納付指導を行っても引き続き納付相談に応じない、所得・資産の状況から十分負担能力があると認められるのに納付しない、納付計画を履行しない者等、悪質滞納者と認められる者

イ 滞納処分しても滞納保険税が解消できる見込みがない者

(2) 前号の措置に係る事務処理について

附則

(施行期日)

1 この訓令は、平成16年10月1日から施行する。

(経過措置)

2 この訓令の施行の日の前日までに、合併前の国民健康保険給付の差止に係る取扱要綱(平成13年羽合町要綱第9号)、国民健康保険給付の差止めに係る取扱要綱(泊村)又は国民健康保険給付の差止めに係る取扱要綱(平成13年東郷町訓令第22号)の規定によりなされた処分、手続その他の行為は、それぞれこの訓令の相当規定によりなされたものとみなす。