土地評価の概要

土地の価格

土地の価格は、「適正な時価」を求めて算出します。適正な時価とは、正常な条件のもとにおいて成立する取引価格と解されており、適正な時価を求めるにあたっては総務大臣が告示した「固定資産評価基準」に基づいて行われます。固定資産評価基準とは、固定資産の価格をいかにして求めるかという専門的・技術的性格を有しており、また、評価を行う者の主観的な判断に基づく個人差をできるだけ排除し、評価方法の全国的な統一と市町村間の均衡を維持するために設けられた基準です。

土地を評価する方法は、売買実例価額を基準として評価する方法のほか、農地や山林は農林業による収益額を資本還元して評価する方法、その他の土地は賃貸料等の収益を基準として評価する方法などが考えられます。

しかし、農地の耕作による収益額や資本還元率は、客観的な数値を見出すことが困難であり、またそれぞれの土地によって事情に著しい差があるため、土地評価の基準として取り扱うには適切ではありません。

これに対して売買実例価額と基準とする方法は、売買実例の把握が比較的容易であり、かつ、過大不均衡な評価が行われた場合に納税者が比較的容易に判断できるため、納税者を保護することにもなること等の観点から最も妥当な評価の基準と言われています。

具体的には、次のような方法がありますが、固定資産評価基準においては、田、畑、宅地及び山林のように数多くある土地は(1)の方法を、その他の土地は原則として(2)を採用しています。

(1)ある特定の区域内の土地のうちから標準的な土地を定め、この標準的な土地について正常と認められる価格を求めて、この価格に比準して特定の区域内の他の土地の適正な時価を評定する方法

(2)各筆の土地ごとに、売買実例地と各筆の土地の価格形成要因や時点等を比較衡量して評価する方法

土地に対する課税

固定資産評価基準に基づき定めた土地評価事務取扱基準によって、地目ごとに定められた評価方法により評価します。

(1)地目

地目とは、土地を利用面から分類した名称で、宅地、田、畑、鉱泉地、池沼、山林、牧場、原野及び雑種地の9種類に区分しています。評価上の地目は土地の登記簿上の地目にかかわりなく、その年の賦課期日(1月1日)の現況及び利用目的に重点を置き、土地全体として状況を観察して認定します。

地目の認定は原則一筆ごとですが、一筆の土地が相当の規模で地目が相違する場合は、それぞれ部分ごとに区分して地目を認定します。また、隣接する二筆以上の土地でその形状や利用状況等からみて一体となしていると認められる場合は、それらを一画地として地目を認定します。なお地目の認定基準は、基本的には不動産登記法と同様です。

(2)地積

地積は、原則として土地の登記簿に登記されている土地の面積です(登記簿に登記されてない土地は現況の地積です)。ただし、登記面積で評価をすることが著しく不適当と認められる場合は、現況地積にする場合があります。

(3)評価額

評価額は固定資産評価基準に基づき、売買実例価額(注1)をもとに算定した正常売買価格(注2)を基礎として求めます。この正常売買価格を求めるにあたっては、地価公示価格、都道府県地価調査価格及び鑑定評価価格を活用しています。また、平成6年の評価替えから、宅地の評価は地価公示価格等の7割を目途に均衡化・適正化を図っています。

(注1)売買実例価額とは、実際の取引価格です。

(注2)正常売買価格とは、実際の取引価格から売りまたは買い急ぎなどの不正な要素を除き、本来の価値を適正に反映した価格です。

(4)地目別の評価方法

1. 宅地の評価方法 【フロー図はこちら(PDFファイル:227KB)】

宅地の評価は、各筆の宅地について評点数を付設し、その評点数を評点一点あたりの価額に乗じて各筆の宅地の価額を求める方法によります。

評点数は、主として市街地的形態を形成する地域における宅地は「市街地宅地評価法」(路線価方式)、市街地的形態を形成するに至らない地域における宅地は「その他の宅地評価法」(標準宅地比準方式)により付設します。

市街地宅地評価法(路線価方式)とは、街路ごとに沿接する標準的な宅地の1平方メートル当たりの価格を表す路線価を付設し、この路線価に基づいて所定の画地計算法を適用し、各筆の評点数を求める方法です。

その他の宅地評価法とは、状況類似地区(当該市町村内の宅地の沿接する道路の状況、公共施設の接近の状況、家屋の疎密度および宅地の利用状況がおおむね類似していると思われる地区を区分したもの)ごとに選定した標準的な宅地の評点数に基づき、所定の宅地の比準表を適用し、各筆の評点数を求める方法です。

【参考】市街地宅地評価法(路線価方式)の主な流れ

(1)用途地区・状況類似地域の区分

街路の状況、公共施設等の接近状況及び家屋の疎密度等から宅地の利用状況の便を考慮して地区、地域を区分します。

(2)主要な街路の選定

(1)によって区分した地域ごとに、最も代表的で評価拠点としてふさわしいものを「主要な街路」として選定します。なお街路とは、通常道路の一部である交差点から交差点までをいいます。

(3)標準宅地の選定

(2)によって選定した主要な街路に沿接する宅地のうち、奥行、間口、形状等の状況が当該地域において標準的と認められるものを標準宅地として選定します。

(4)標準宅地の適正な時価の評定

選定された標準宅地について、地価公示価格、都道府県地価調査価格及び不動産鑑定士等による鑑定評価から求められた価格等を活用し、これらの価格の7割を目途として、標準宅地の適正な時価を評定します。

(5)主要な街路の路線価の付設

(4)に基づき1平方メートル当たりの価格を算出し、その価格を当該沿接する主要な街路の路線価として付設します。 ただし、地価公示価格または地価調査価格を用いる場合、価格に方位格差が含まれている地点は、その格差を補正して用います。

(6)その他の街路の路線価の付設

主要な街路の路線価を基礎とし、主要な街路に沿接する標準宅地とその他の街路に沿接する宅地との間における街路の状況、公共施設等の接近状況、家屋の疎密度その他の宅地の利用上の便等の相違を総合的に考慮して付設します。

(7)各筆の宅地の評点数の付設

各筆の宅地の評点数は、路線価を基礎に奥行価格補正割合法等の画地計算法を適用して評点数を付設します。(各補正率は土地評価事務取扱基準に定められています)

2.農地、山林の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があれば、それに相当する価額を控除した純農地、純山林としての価格)に比準して評価します。

(注)農地の転用許可を受けた農地は、宅地等としての潜在的価値を有しており、売買価額も宅地等に準じた水準にあるので、農地ではなく宅地として課税することになります(このような土地を宅地等介在農地と呼びます)。しかし、農地を一般の宅地にするには、造成をして土地を整地し直す必要があります。よって宅地等介在農地の評価方法は、原則として宅地評価で行いますが、造成費控除としての補正値は利用状況等に応じて雑種地の分類を適用します。

3.原野、池沼の評価方法

山林評価と同様です。

4.鉱泉地の評価方法

一般の鉱泉地の評価方法は、基準年度の前年度の価額に近傍宅地の価額の変動率を乗じて評価します。

5.雑種地の評価方法

雑種地をその利用状況に応じて分類分けを行い、宅地比準の場合は宅地評価と同様に算出した当該画地の価格(画地補正済)に雑種地の分類に応じた補正率を乗じて評価します。農地または山林比準の場合は、当該比準地目の評価方法と同様です。

(5)路線価等の公開

納税者の皆様に土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価(注1)及び標準宅地(注2)の所在は公開されており、役場町民生活課及び各支所で閲覧することができます。

(注1)路線価とは、市街地などにおいて道路に付けられた価格のことであり、具体的には道路に接する標準的な宅地の1平方メートル当たりの価格です。宅地の評価額は、この路線価を基にしてそれぞれの宅地の状況(奥行、間口、形状など)に応じて求められます。

(注2)標準宅地とは、用途地区・状況類似地域の区分ごとに、その主要な道路に接した標準的な宅地をいいます。主要な道路の路線価は、標準宅地の地価公示価格や鑑定評価価格を基にして求められ、その他の道路は、この主要な道路の路線価を基にして、道路の幅員や公共施設からの距離等に応じて求められます。

(6)住宅用地に対する課税標準の特例

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。 小規模住宅用地の課税標準額は、価格の6分の1の額とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。たとえば、300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。一般住宅用地の課税標準額は、価格の3分の1の額とする特例措置があります。

住宅用地の範囲

住宅用地には、次の二つがあります。

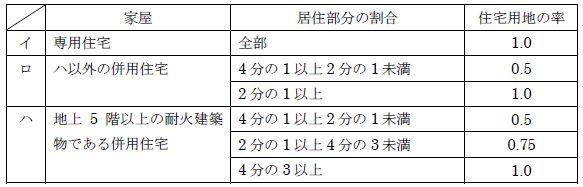

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地……その土地の全部(家屋の床面積の10倍まで)

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地……その土地の面積(家屋の床面積の10倍まで)に一定の率【下表参照】を乗じて得た面積に相当する土地

住宅の敷地の用に供されている土地とは、その住宅を維持し、またはその効用を果たすために使用されている一画地をいいます。したがって、賦課期日(1月1日)において新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地は、住宅の敷地とはされません。 ただし、既存の当該家屋に代えてこれらの家屋が建築中であり、一定の要件を満たすと認められる土地については、所有者の申請に基づき住宅用地として取り扱うこととなります。

また、住宅が災害により滅失した場合で他の建物、構築物用に供されていない土地は2年間(災害に伴う避難指示等が翌年以降に及んだ場合に、避難指示等の解除後3年度分まで)住宅用地の特例を適用する措置を講じます。

※特例措置の対象となる「住宅用地」の面積は、家屋の敷地面積に次表の住宅用地の率を乗じて求めます。

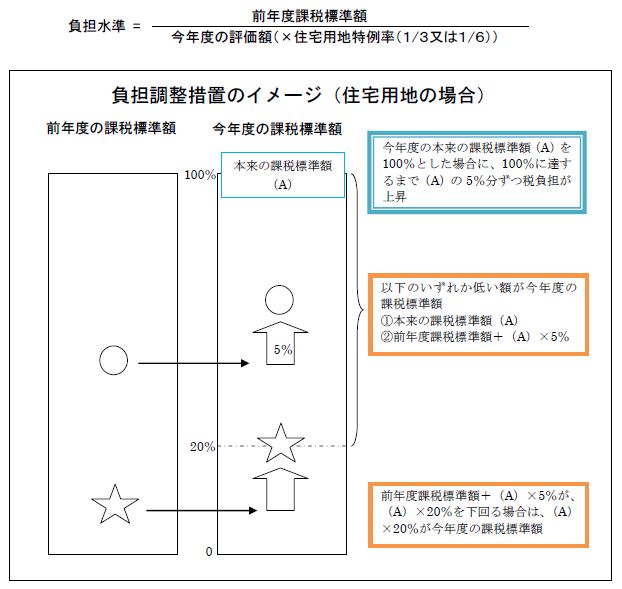

(7)宅地の税負担の調整措置

平成9年度の評価替え以降、課税の公平の観点から、地域や土地によりばらつきのある負担水準(今年度の評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられています。宅地において負担水準の高い土地は、税負担を引き下げまたは据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの少なくするようにしています。

これまで負担水準の均衡化・適正化に取り組んできた結果、負担水準の均衡化はかなり進展してきている状況にありますが、地価の状況は、東京都心部は上昇し、地方圏も下げ止まりつつあるものの、力強さに欠ける状況にあります。このような状況及び現下の最優先の政策課題はデフレ脱却であることを踏まえ、平成27年度から平成29年度までの負担調整措置は、平成26年度の負担調整措置が継続されることになっています。

「負担水準」とは… 個々の土地の前年度課税標準額が今年度の評価額に対してどの程度まで達しているかを示すもの次の算式によって求められます。

負担調整措置のイメージ(住宅用地の場合)(その他のファイル:61KB)

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

{kind=link}